- Szerző Fiona Howard howard@boatexistence.com.

- Public 2023-12-16 01:51.

- Utoljára módosítva 2025-01-22 19:03.

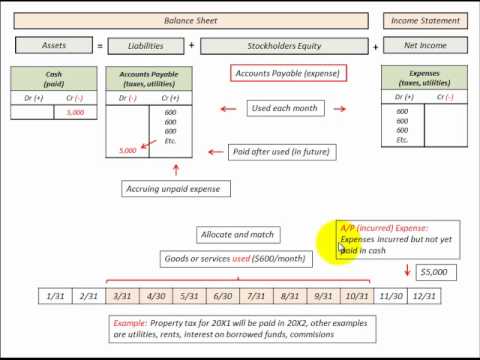

A fizetendő számlák megjelennek a vállalat mérlegében. A költségeket az eredménykimutatás tartalmazza.

Hol szerepel a tartozás az eredménykimutatásban?

A fő gyakorlati különbség a kötelezettségek és a költségek között az, hogy hol jelennek meg a vállalat pénzügyi kimutatásaiban. A szállítók a mérlegben találhatók, a kiadások pedig az eredménykimutatásban szerepelnek.

Hogyan befolyásolják a szállítók az eredménykimutatást?

A vállalat számviteli nyilvántartásában már szereplő szállítói kötelezettségek kifizetése nem befolyásolja a vállalat nettó bevételét. (Általánosságban elmondható, hogy a nettó bevétel a bevételek mínusz a kiadások.) … A vásárláskor kiadás történik, de nem kiadás.

A szállítók és a követelések bekerülnek az eredménykimutatásba?

A vevőkövetelés forgóeszközként szerepel a mérlegben, mivel általában kevesebb, mint egy év alatt készpénzre váltható. … Ez az összeg az eredménykimutatás felső sorában jelenik meg. A kintlévőség számla egyenlege az összes kifizetetlen követelésből áll.

A követelés szerepelne az eredménykimutatásban?

Követelések -- más néven vevőkövetelések -- ne kerüljön eredménykimutatásra, amit a pénzügyek gyakran eredménykimutatásnak hívnak, ill. P&L.